Oleh: Gus Moen

I. Pendahuluan

1.1 Fenomena Pengelolaan Zakat oleh DKM

Di tengah masyarakat Indonesia, Dewan Kemakmuran Masjid (DKM) sering kali menjadi lembaga yang paling dekat dengan umat. Keberadaannya yang akrab di lingkungan permukiman menjadikan DKM sebagai tempat pertama masyarakat menitipkan dana zakat, infak, dan sedekah. Jamaah merasa percaya karena mengenal langsung para pengurusnya, dan mereka yakin dana yang diberikan akan digunakan untuk kemaslahatan umat, termasuk untuk pembangunan dan pemakmuran masjid.

Namun, di balik kepercayaan yang besar ini, muncul persoalan fikih yang serius. Dalam praktiknya, DKM tidak hanya mengelola dana infak dan sedekah yang fleksibel penggunaannya, tetapi juga menerima dana zakat mal yang memiliki ketentuan syariat sangat ketat. Ketika masjid memiliki utang pembangunan atau renovasi kepada toko bangunan, muncul keinginan untuk menggunakan dana zakat guna melunasi utang tersebut. Apakah tindakan ini diperbolehkan dalam Islam?

Sebuah DKM menerima zakat mal sebesar Rp15 juta dari para jamaah. Dalam rapat pengurus, diputuskan bahwa 50% dana tersebut (Rp7,5 juta) akan digunakan untuk melunasi utang pembangunan masjid ke toko bangunan, sementara sisanya disalurkan kepada fakir miskin di lingkungan sekitar. Pertanyaannya: Apakah rencana alokasi ini sesuai dengan syariat Islam?

Pertanyaan ini bukan sekadar persoalan teknis pengelolaan keuangan, melainkan menyangkut sah atau tidaknya ibadah zakat yang ditunaikan oleh para muzakki. Jika dana zakat disalurkan tidak pada tempatnya yang ditentukan Allah, maka kewajiban zakat belum gugur dari para pembayarnya, dan mereka masih menanggung dosa di hadapan Allah SWT.

1.2 Urgensi Memahami Delapan Asnaf

Allah SWT telah menetapkan secara tegas dalam Al-Qur’an siapa saja yang berhak menerima zakat. Ketentuan ini bersifat mengikat dan tidak dapat diubah oleh siapa pun, termasuk oleh DKM yang berniat baik sekalipun. Firman Allah:

إِنَّمَا الصَّدَقَاتُ لِلْفُقَرَاءِ وَالْمَسَاكِينِ وَالْعَامِلِينَ عَلَيْهَا وَالْمُؤَلَّفَةِ قُلُوبُهُمْ وَفِي الرِّقَابِ وَالْغَارِمِينَ وَفِي سَبِيلِ اللَّهِ وَابْنِ السَّبِيلِ ۖ فَرِيضَةً مِنَ اللَّهِ ۗ وَاللَّهُ عَلِيمٌ حَكِيمٌ

“Sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir, orang-orang miskin, para amil zakat, para mu’allaf yang dilunakkan hatinya, untuk (memerdekakan) budak, untuk (membebaskan) orang-orang yang berutang (gharimin), untuk jalan Allah (fisabilillah), dan untuk orang-orang yang sedang dalam perjalanan (ibnu sabil), sebagai suatu ketetapan yang diwajibkan Allah. Allah Maha Mengetahui lagi Maha Bijaksana.” (QS. At-Taubah: 60)

Kata إِنَّمَا dalam ayat ini menunjukkan pembatasan (hashr). Para ulama ushul fikih menjelaskan bahwa kata innama berfungsi untuk menetapkan apa yang disebutkan dan meniadakan selainnya. Artinya, zakat hanya boleh diberikan kepada delapan golongan yang disebutkan dalam ayat ini, dan tidak boleh untuk selainnya, termasuk untuk pembangunan masjid atau pelunasan utang material bangunan.

Tulisan ini akan mengupas tuntas hukum penggunaan zakat mal untuk pelunasan utang pembangunan masjid, berdasarkan dalil-dalil yang shahih dan pendapat para ulama dari berbagai mazhab, sehingga DKM dan para jamaah dapat menunaikan zakat dengan benar dan sah di sisi Allah SWT.

II. Status Hukum DKM sebagai Pengelola Zakat

2.1 Perbedaan Amil dan Wakil Muzakki

Sebelum membahas lebih jauh tentang alokasi zakat, penting untuk memahami kedudukan DKM dalam pengelolaan zakat. Apakah DKM termasuk amil yang berwenang penuh mendistribusikan zakat, atau sekadar wakil dari muzakki (orang yang membayar zakat)?

Dalam kajian fikih zakat, amil adalah petugas resmi yang diangkat oleh pemerintah atau lembaga berwenang untuk mengumpulkan dan mendistribusikan zakat. Amil memiliki kewenangan khusus dan bertindak sebagai perpanjangan tangan negara dalam pengelolaan zakat. Sementara itu, wakil muzakki adalah seseorang atau lembaga yang ditunjuk oleh muzakki untuk menyalurkan zakatnya, namun tidak memiliki kewenangan otonom dalam menentukan mustahik di luar ketentuan syariat.

DKM yang tidak memiliki Surat Keputusan (SK) resmi dari pemerintah sebagai amil zakat, atau tidak terdaftar sebagai Unit Pengumpul Zakat (UPZ) BAZNAS, statusnya bukanlah amil, melainkan wakil dari muzakki. Konsekuensi hukum dari status ini sangat penting dipahami.

Imam An-Nawawi dalam kitab Al-Majmu’ Syarah Al-Muhadzab menjelaskan:

وَعَلَى تَقْدِيْرِ خِيَانَةِ الْوَكِيْلِ لَا يَسْقُطُ الْفَرْضُ عَنِ الْمَالِكِ لِأَنَّ يَدَهُ كَيَدِهِ فَمَا لَمْ يَصِلِ الْمَالُ اِلَى الْمُسْتَحِقِّيْنَ لَا تَبْرَأُ ذِمَّةُ الْمَالِكِ بِخِلَافِ دَفْعِهَا إِلَى الْإِمَامِ فَإِنَّهُ بِمُجَرَّدِ قَبْضِهِ تَسْقُطُ الزَّكَاةُ عَنِ الْمَالِكِ

“Andaikan terjadi penyelewengan oleh wakil (dalam penyaluran zakat), maka kewajiban zakat tidak lepas dari pemilik harta (muzakki) karena penguasaan wakil sama dengan penguasaan muzakki. Jadi selama harta zakat tidak sampai kepada orang yang berhak menerima, maka pemilik harta belum terlepas dari kewajibannya. Berbeda dengan penyerahan zakat kepada Imam (pemerintah/amil resmi), begitu Imam menerimanya, maka zakat sudah gugur dari pemiliknya.” (Al-Majmu’, juz 6, hlm. 156)

2.2 Implikasi Hukum bagi DKM

Dari penjelasan di atas, dapat dipahami bahwa:

- Tanggung jawab penyaluran zakat masih berada pada muzakki hingga zakat benar-benar sampai kepada mustahik. Jika DKM sebagai wakil salah menyalurkan, maka muzakki-lah yang bertanggung jawab di hadapan Allah.

- DKM tidak memiliki kewenangan penuh untuk mendayagunakan zakat di luar ketentuan syariat. Ia hanya perpanjangan tangan muzakki yang harus menjalankan amanah sesuai dengan apa yang diperintahkan Allah dalam Al-Qur’an.

- Kesalahan penyaluran dapat berakibat fatal, yaitu tidak gugurnya kewajiban zakat dari para muzakki, meskipun mereka sudah menyerahkan dananya kepada DKM.

Oleh karena itu, DKM harus sangat berhati-hati dalam mengelola dana zakat dan memastikan bahwa penyalurannya tepat sasaran sesuai dengan delapan golongan yang ditetapkan Allah.

III. Delapan Golongan Penerima Zakat (Asnaf)

3.1 Keumuman Ayat dan Ijma’ Ulama

Ayat Al-Qur’an Surat At-Taubah ayat 60 telah disebutkan di atas. Para ulama sepakat bahwa ayat ini merupakan landasan utama dalam menentukan mustahik zakat. Kata لِلْفُقَرَاءِ (untuk orang-orang fakir) menggunakan huruf lam yang menunjukkan kepemilikan (tamlik), artinya zakat harus diberikan kepada mereka sebagai hak milik, bukan sekadar untuk dimanfaatkan.

Dalam kitab Al-Fiqh Al-Islami Wa Adillatuh, Prof. Dr. Wahbah Az-Zuhaili menjelaskan:

اتفق جماهير فقهاء المذاهب على انه لا يجوز صرف الزكاة إلى غير من ذكر الله تعالى من بناء المسجد والجسور والقناطر إلخ

“Jumhur (mayoritas) fuqaha dari berbagai mazhab sepakat bahwa tidak boleh menyalurkan zakat kepada selain golongan yang disebutkan Allah, seperti untuk pembangunan masjid, jembatan, saluran air, dan lain-lain.” (Al-Fiqh Al-Islami Wa Adillatuh, Juz II, hlm. 1958)

Penegasan yang sama juga disebutkan dalam kitab yang sama:

أتفق جماهير فقهاء المذاهب على أنه لا يجوز صرف الزكاة إلى غير من ذكر الله تعالى من بناء المساجد ونحو ذلك من القرب التى لم يذكرها الله تعالى مما لا تمليك فيه: لأن الله سبحانه وتعالى قال (إنما الصدقات للفقرء) وكلمة إنما للحصر والإثبات. ثبت المذكور وتنقضى ما عداه فلا يجوز صرف الزكاة إلى هذه الوجه: لأنه لم يوجد التمليك اصلا

“Jumhur fuqaha dari berbagai mazhab sepakat bahwa tidak boleh menyalurkan zakat kepada selain golongan yang disebutkan Allah, seperti pembangunan masjid dan sejenisnya dari amal kebaikan yang tidak disebutkan Allah, yang di dalamnya tidak ada unsur kepemilikan (tamlik). Karena Allah berfirman, ‘Sesungguhnya zakat itu hanyalah untuk orang-orang fakir…’ dan kata ‘innama’ berfungsi untuk membatasi dan menetapkan. Telah tetap golongan yang disebutkan dan gugurlah selainnya. Maka tidak boleh menyalurkan zakat untuk tujuan-tujuan ini, karena pada dasarnya tidak ada unsur pemindahan kepemilikan.” (Al-Fiqh Al-Islami Wa Adillatuh, Juz II, hlm. 876)

3.2 Prinsip Tamlik dalam Zakat

Salah satu prinsip penting dalam penyaluran zakat adalah tamlik, yaitu pemindahan kepemilikan harta dari muzakki kepada mustahik. Mustahik harus menerima zakat sebagai hak milik yang dapat mereka gunakan sesuai kebutuhan mereka. Pembangunan masjid tidak memenuhi unsur tamlik ini karena masjid adalah bangunan, bukan subjek hukum yang dapat memiliki harta.

Dalam kitab Bughyatul Mustarsyidin, Syekh Abdurrahman bin Muhammad Al-Masyhur menegaskan:

مسئلة} لا يستحق المسجد شيئا من الزكاة مطلقا لا يجزء صرفها إلا لحر المسلم ليست الزكاة كالوصية}

“(Masalah) Masjid sama sekali tidak berhak menerima sesuatu pun dari zakat. Zakat tidak sah disalurkan kecuali kepada orang merdeka (manusia) yang muslim. Zakat itu tidak seperti wasiat.” (Bughyatul Mustarsyidin, hlm. 106)

Pernyataan ini sangat tegas: masjid tidak berhak menerima zakat dalam bentuk apa pun. Zakat hanya untuk manusia muslim yang merdeka.

IV. Analisis Utang Masjid: Apakah Termasuk Gharimin?

4.1 Definisi Gharimin

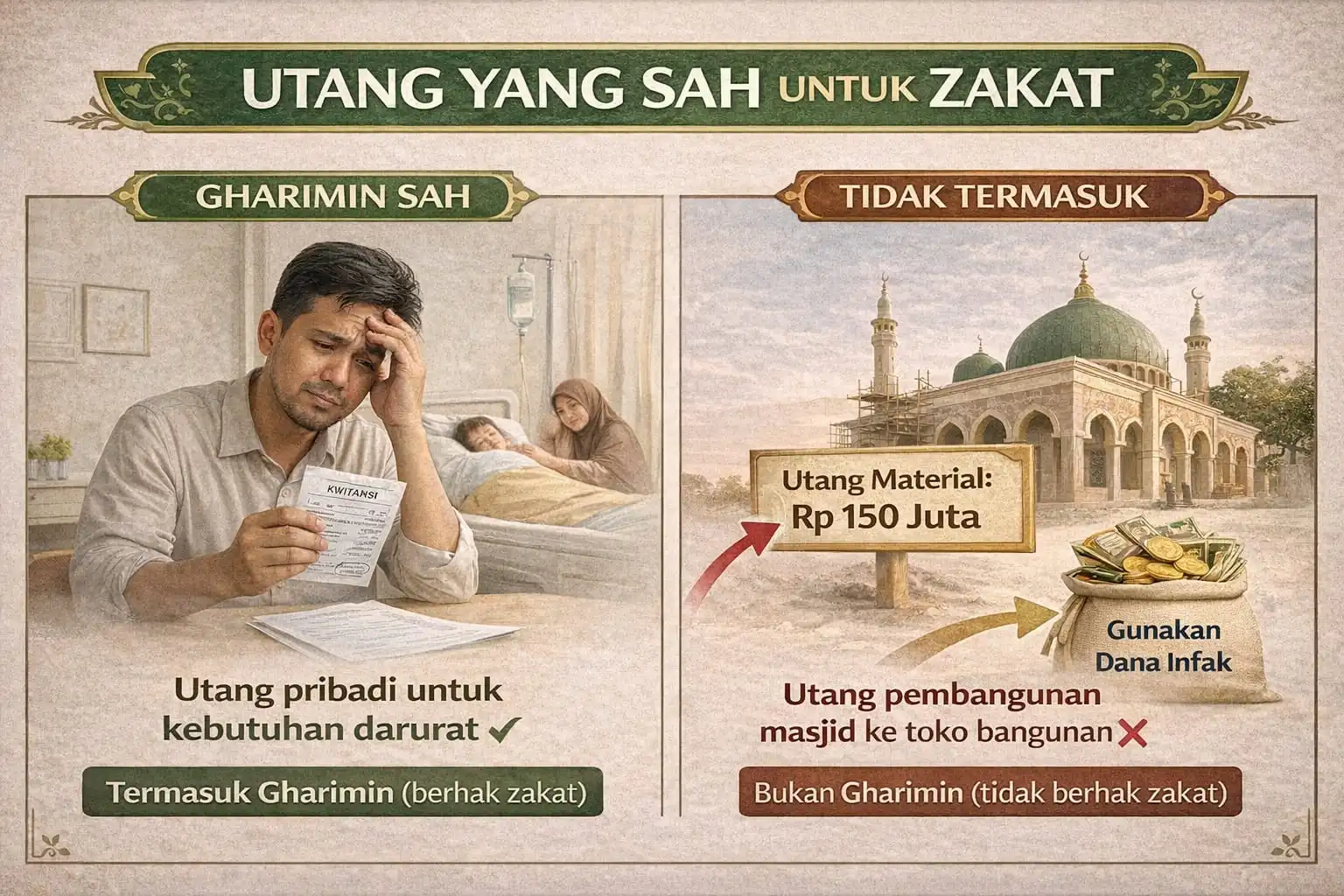

Salah satu golongan yang berhak menerima zakat adalah الْغَارِمِينَ (gharimin), yaitu orang-orang yang berutang. Pertanyaannya, apakah utang pembangunan masjid dapat dikategorikan sebagai utang yang termasuk dalam golongan ini?

Para ulama mendefinisikan gharimin sebagai:

هُمْ قَوْمٌ رَكِبَتْهُمُ الدُّيُونُ مِنْ غَيْرِ فَسَادٍ وَلاَ تَبْذِيرٍ

“Mereka adalah kaum yang ditunggangi oleh utang yang bukan karena kerusakan (fasad) atau pemborosan (tabdzir).” (Tafsir Al-Munir, Juz I, hlm. 244)

Dari definisi ini, terdapat beberapa syarat seseorang dapat dikategorikan sebagai gharimin:

- Utang tersebut timbul bukan karena maksiat atau perbuatan dosa.

- Utang tersebut bukan karena pemborosan atau gaya hidup berlebihan.

- Orang tersebut tidak mampu membayar utangnya karena keterbatasan ekonomi.

4.2 Objek Penerima Zakat Harus Manusia, Bukan Bangunan

Poin krusial yang sering diabaikan adalah bahwa gharimin adalah orang perseorangan yang berutang, bukan lembaga atau bangunan. Masjid adalah bangunan, bukan subjek hukum yang bisa menjadi mustahik. Utang pembangunan masjid adalah utangnya DKM atau pengurus secara kelembagaan, bukan utang perorangan yang termasuk gharimin.

Dalam Al-Fiqh Al-Islami Wa Adillatuh disebutkan bahwa para ulama sepakat gharimin adalah individu-individu yang berutang untuk kebutuhan diri atau keluarganya, dan mereka tidak mampu membayar utang tersebut. Tidak ada satu pun ulama yang memasukkan utang pembangunan masjid ke dalam kategori ini.

Jika utang tersebut adalah utang pribadi seorang pengurus masjid yang ia tanggung untuk pembangunan masjid, maka secara pribadi ia bisa menjadi gharimin. Namun, dana zakat yang diberikan kepadanya harus menjadi hak milik pribadinya, yang kemudian ia gunakan untuk membayar utang. Ini berbeda dengan DKM sebagai lembaga yang langsung membayar utang ke toko bangunan.

V. Analisis Utang Masjid: Apakah Termasuk Fisabilillah?

5.1 Makna Klasik Fisabilillah

Golongan فِي سَبِيلِ اللَّهِ (fisabilillah) secara bahasa berarti “di jalan Allah”. Dalam terminology fikih, para ulama berbeda pendapat mengenai cakupan maknanya.

Mayoritas ulama dari empat mazhab (Hanafi, Maliki, Syafi’i, Hambali) memaknai fisabilillah secara khusus untuk jihad fi sabilillah, yaitu perjuangan di jalan Allah dalam bentuk perang membela Islam. Dalilnya adalah hadits Rasulullah ﷺ:

عَنْ أَبِي سَعِيدٍ اَلْخُدْرِيِّ – رضي الله عنه – قَالَ: قَالَ رَسُولُ اَللَّهِ – صلى الله عليه وسلم – لَا تَحِلُّ اَلصَّدَقَةُ لِغَنِيٍّ إِلَّا لِخَمْسَةٍ: …. أَوْ غَازٍ فِي سَبِيلِ اَللَّهِ

“Dari Abu Said Al-Khudriy ra, beliau berkata: Rasulullah saw bersabda: ‘Harta zakat tidak halal bagi orang kaya kecuali lima golongan: … atau orang yang berperang di jalan Allah.'” (HR. Ahmad, Abu Daud, dan Ibnu Majah)

Hadits ini menunjukkan bahwa fisabilillah dalam konteks zakat terkait erat dengan jihad fisik, karena disebut secara khusus “ghazin” (orang yang berperang).

5.2 Perluasan Makna Fisabilillah

Di sisi lain, sebagian ulama memperluas makna fisabilillah hingga mencakup semua bentuk kebaikan dan kemaslahatan umum, termasuk pembangunan masjid, madrasah, rumah sakit, dan infrastruktur publik lainnya.

Dalam Tafsir Al-Munir, Prof. Dr. Wahbah Az-Zuhaili menjelaskan:

(فى سبيل الله) ويجوز للغازى ان يأخذ من مال الزكاة وإن كان غنيا كما هو مذهب الشافعية ومالك واسحق وقال أبو حنيفة وصاحباه لا يعطى إلا إذا كان محتاجا ونقل القفال عن بعض الفقهاء أنهم اجازوا صرف الصدقات إلى جميع وجوه الخير من تكفين الموتى وبناء الحصون وعمارة المسجد لان قوله تعالى فى سبيل الله عام فى الكل

“(Fii sabilillah) Boleh bagi pejuang (ghazi) untuk mengambil harta zakat meskipun ia kaya, sebagaimana mazhab Syafi’iyah, Malik, dan Ishaq. Abu Hanifah dan kedua sahabatnya berpendapat tidak diberi kecuali jika ia membutuhkan. Al-Qaffal menukil dari sebagian fuqaha bahwa mereka memperbolehkan penyaluran sedekah (zakat) untuk semua bentuk kebaikan, seperti mengkafani mayit, membangun benteng, dan memakmurkan masjid, karena firman Allah ‘fii sabilillah’ bersifat umum untuk semua itu.” (Tafsir Al-Munir, Juz I, hlm. 244)

5.3 Analisis Kritis terhadap Pendapat Perluasan

Meskipun ada pendapat yang memperluas makna fisabilillah, terdapat beberapa catatan penting yang harus diperhatikan:

- Pendapat Minoritas

Pendapat yang membolehkan penggunaan zakat untuk pembangunan masjid adalah pendapat minoritas yang tidak mewakili jumhur ulama. Sebagian besar ulama dari empat mazhab tetap berpegang pada makna asal fisabilillah sebagai jihad.

- Syarat Kebutuhan (Hajat)

Bahkan dalam pendapat yang memperluas makna fisabilillah, tetap ada syarat adanya unsur kebutuhan. Dalam Al-Fiqh Al-Islami disebutkan:

لكن فسر الكاسانى فى البدائع سبيل الله بجميع القرب فيدخل فيه كل من سعى فى طاعة الله وسبيل الخيرات إذا كان محتاجا لأن فى سبيل الله عام فى الملك اى يشمل عمارة المسجد ونحوها مما ذكر

“Akan tetapi, Al-Kasani dalam Al-Bada’i menafsirkan ‘sabilillah’ dengan semua bentuk ketaatan. Maka masuk di dalamnya setiap orang yang berusaha dalam ketaatan kepada Allah dan jalan-jalan kebaikan, jika ia dalam keadaan membutuhkan. Karena ‘fii sabilillah’ bersifat umum dalam hal kepemilikan, yaitu mencakup memakmurkan masjid dan sejenisnya dari yang telah disebutkan.” (Al-Fiqh Al-Islami, Juz II, hlm. 876)

- Prioritas Fakir Miskin

Para ulama yang memperluas makna fisabilillah pun tetap mendahulukan fakir miskin daripada pembangunan fisik. Imam Ar-Razi dalam tafsirnya menekankan bahwa meskipun ada perluasan makna, ruang lingkup utama zakat tetaplah untuk kemanusiaan langsung, bukan infrastruktur fisik semata.

VI. Prinsip Prioritas dalam Penyaluran Zakat

6.1 Kaidah Mendahulukan yang Lebih Membutuhkan

Dalam Islam, ketika menghadapi pilihan antara beberapa kemaslahatan, kita diperintahkan untuk mendahulukan yang paling penting dan paling mendesak. Kaidah fikih menyebutkan:

يُقَدَّمُ الأَهَمُّ فَالأَهَمُّ

“Didahulukan yang lebih penting, kemudian yang penting berikutnya.”

Dalam konteks zakat, fakir miskin yang kelaparan dan tidak memiliki sandang pangan jelas lebih penting daripada pembangunan masjid yang sudah berdiri meskipun masih memiliki utang. Kebutuhan dasar manusia untuk bertahan hidup harus didahulukan di atas kebutuhan sekunder seperti renovasi atau pengembangan masjid.

Fatwa Majelis Ulama Indonesia (MUI) Nomor 4 Tahun 2003 tentang Penggunaan Dana Zakat untuk Istitsmar (Investasi) menegaskan bahwa jika masih ada fakir miskin yang kelaparan atau membutuhkan bantuan mendesak, maka kebutuhan mereka harus diutamakan.

6.2 Analisis Kasus: Alokasi 50% untuk Utang Toko Bangunan

Dalam kasus yang disebutkan di awal, DKM berencana mengalokasikan 50% dana zakat (Rp7,5 juta) untuk melunasi utang material bangunan ke toko bangunan, dan sisanya untuk fakir miskin.

Jika di lingkungan masjid tersebut masih terdapat fakir miskin yang membutuhkan bantuan pangan, sandang, atau kebutuhan dasar lainnya, maka alokasi 50% untuk utang material bangunan berarti mendahulukan yang bukan prioritas di atas yang prioritas.

Bahkan seandainya pun tidak ada fakir miskin di lingkungan tersebut, masih ada tujuh golongan mustahik lainnya yang lebih utama daripada pembangunan masjid, seperti:

- Amil zakat yang bekerja mengumpulkan zakat

- Mu’allaf yang baru masuk Islam dan perlu dikuatkan imannya

- Gharimin yang berutang untuk kebutuhan pokok

- Ibnu sabil yang kehabisan bekal di perjalanan

Semua golongan manusia ini lebih utama daripada pembangunan fisik masjid.

VII. Solusi dan Rekomendasi Praktis

7.1 Alternatif Pendanaan untuk Pembangunan Masjid

Berdasarkan analisis di atas, berikut adalah solusi yang dapat diterapkan oleh DKM:

- Pisahkan Dana Zakat dari Dana Infak dan Sedekah

Langkah pertama dan paling penting adalah memisahkan secara tegas antara dana zakat mal dengan dana infak, sedekah, dan sumbangan lainnya. Buatlah pembukuan yang terpisah sehingga tidak terjadi percampuran dana yang dapat mengaburkan status hukum masing-masing.

- Gunakan Dana Infak untuk Pembangunan Masjid

Dana infak dan sedekah lebih fleksibel penggunaannya dan dapat dialokasikan untuk pembangunan masjid, termasuk untuk melunasi utang material bangunan. Hal ini sesuai dengan keumuman ayat:

وَمَا أَنفَقْتُم مِّن شَيْءٍ فَهُوَ يُخْلِفُهُ ۖ وَهُوَ خَيْرُ الرَّازِقِينَ

“Dan apa saja yang kamu infakkan, Allah akan menggantinya dan Dialah sebaik-baik pemberi rezeki.” (QS. Saba’: 39)

- Galang Dana Khusus untuk Pembangunan

DKM dapat melakukan penggalangan dana khusus untuk pembangunan masjid, terpisah dari pengumpulan zakat. Sosialisasikan kepada jamaah bahwa dana untuk pembangunan masjid adalah infak, bukan zakat, sehingga mereka yang ingin berpartisipasi dapat menyalurkan melalui pos yang tepat.

7.2 Tata Cara Penyaluran Zakat yang Benar

Untuk dana zakat mal sebesar Rp15 juta, berikut rekomendasi penyaluran yang sesuai syariat:

- Prioritaskan Fakir Miskin di Lingkungan Masjid

Lakukan pendataan terhadap fakir miskin di lingkungan masjid. Berikan zakat kepada mereka dalam bentuk yang bermanfaat, baik uang tunai maupun sembako.

- Salurkan kepada Golongan Mustahik Lainnya

Jika masih ada kelebihan dana setelah memenuhi kebutuhan fakir miskin, salurkan kepada:

- Amil zakat (jika ada lembaga amil resmi di lingkungan tersebut)

- Mu’allaf yang perlu dikuatkan imannya

- Gharimin yang berutang untuk kebutuhan pokok

- Ibnu sabil yang kehabisan bekal

- Serahkan kepada BAZNAS atau LAZ Resmi

Jika DKM merasa kesulitan menyalurkan langsung, dapat bekerja sama dengan BAZNAS atau Lembaga Amil Zakat (LAZ) resmi di daerah tersebut. Mereka memiliki data mustahik yang valid dan pengalaman dalam penyaluran zakat.

7.3 Langkah Strategis bagi DKM

- Menjadi UPZ BAZNAS

DKM dapat mengajukan diri untuk menjadi Unit Pengumpul Zakat (UPZ) BAZNAS setempat. Dengan menjadi UPZ, DKM mendapatkan status hukum yang jelas dan mendapatkan pembinaan dalam pengelolaan zakat yang sesuai syariat. Dana zakat yang terkumpul pun dapat disalurkan melalui BAZNAS dengan aman dan tepat sasaran.

- Edukasi kepada Jamaah

Lakukan edukasi secara berkala kepada jamaah tentang perbedaan zakat, infak, dan sedekah, serta golongan yang berhak menerima zakat. Dengan pemahaman yang baik, jamaah akan menyalurkan dananya sesuai dengan ketentuan syariat.

- Transparansi dan Akuntabilitas

Buat laporan keuangan yang transparan dan dapat diakses oleh jamaah. Tunjukkan dengan jelas berapa dana zakat yang masuk, ke mana disalurkan, dan berapa dana infak yang digunakan untuk pembangunan masjid. Hal ini akan meningkatkan kepercayaan jamaah dan menghindari kesalahpahaman.

VIII. Kesimpulan

8.1 Ringkasan Hukum

Berdasarkan dalil-dalil Al-Qur’an, hadits, dan pendapat para ulama yang telah dipaparkan, dapat disimpulkan:

- Zakat tidak boleh digunakan untuk pembangunan masjid atau pelunasan utang material bangunan, karena masjid bukan termasuk delapan golongan yang berhak menerima zakat. Hal ini berdasarkan keumuman QS. At-Taubah ayat 60 dan ijma’ jumhur ulama.

- Utang pembangunan masjid tidak termasuk kategori gharimin, karena gharimin diperuntukkan bagi individu yang berutang untuk kebutuhan pribadi, bukan untuk lembaga atau bangunan.

- Fisabilillah dalam makna yang disepakati jumhur ulama adalah jihad fi sabilillah. Meskipun ada pendapat yang memperluas maknanya hingga mencakup pembangunan masjid, pendapat ini bersifat minoritas dan tetap mensyaratkan adanya unsur kebutuhan serta tidak boleh didahulukan di atas fakir miskin.

- Prioritas utama zakat adalah untuk fakir miskin, karena merekalah yang paling membutuhkan dan disebut pertama dalam ayat. Jika masih ada fakir miskin di lingkungan masjid, maka mereka lebih utama didahulukan daripada membayar utang material bangunan.

- Status DKM sebagai wakil muzakki (bukan amil resmi) menuntut kehati-hatian ekstra dalam penyaluran zakat, karena kesalahan penyaluran berakibat tidak gugurnya kewajiban zakat dari para muzakki.

8.2 Rekomendasi Final

Untuk kasus DKM dengan dana zakat Rp15 juta, rekomendasi penulis:

Alokasikan seluruh dana zakat Rp15 juta kepada mustahik yang sah, terutama fakir miskin di lingkungan masjid. Jika dana tersebut melebihi kebutuhan fakir miskin setempat, salurkan kelebihan kepada golongan mustahik lainnya atau serahkan kepada BAZNAS/LAZ resmi.

Utang ke toko bangunan sebesar Rp7,5 juta sebaiknya dibayar menggunakan dana infak, sedekah, atau kas masjid, bukan dari dana zakat mal. Jika dana infak tidak mencukupi, DKM dapat melakukan penggalangan dana khusus untuk pembangunan masjid.

DKM disarankan untuk mengajukan diri menjadi UPZ BAZNAS, agar memiliki status hukum yang jelas dan mendapatkan pembinaan dalam pengelolaan zakat yang sesuai syariat. Hal ini juga akan melindungi DKM dari risiko hukum dan kesalahan penyaluran di masa mendatang.

IX. Penutup

Demikianlah analisis fikih tentang alokasi zakat mal untuk pelunasan utang pembangunan masjid. Semoga tulisan ini bermanfaat bagi para pengurus DKM, jamaah masjid, dan seluruh umat Islam dalam menunaikan ibadah zakat dengan benar sesuai tuntunan syariat.

Penting untuk diingat bahwa niat baik membangun masjid tidak boleh mengaburkan ketentuan Allah yang telah jelas dalam Al-Qur’an. Zakat memiliki aturan yang ketat karena ia adalah ibadah mahdhah yang telah ditetapkan oleh Allah SWT. Sebaliknya, infak dan sedekah lebih fleksibel dan dapat digunakan untuk berbagai kemaslahatan, termasuk pembangunan masjid.

Kita berdoa kepada Allah SWT semoga menerima amal ibadah kita semua, termasuk zakat yang kita tunaikan, dan memberkahi upaya kita dalam memakmurkan masjid-masjid-Nya. Amin.

وَمَا آتَاكُمُ الرَّسُولُ فَخُذُوهُ وَمَا نَهَاكُمْ عَنْهُ فَانتَهُوا ۚ وَاتَّقُوا اللَّهَ ۖ إِنَّ اللَّهَ شَدِيدُ الْعِقَابِ

“Apa yang diberikan Rasul kepadamu, maka terimalah. Dan apa yang dilarangnya bagimu, maka tinggalkanlah. Dan bertakwalah kepada Allah. Sesungguhnya Allah amat keras hukuman-Nya.” (QS. Al-Hasyr: 7)

Wallahu a’lam bish-shawab. Allah SWT lebih mengetahui kebenaran yang sesungguhnya.

Daftar Pustaka

Sumber Primer (Al-Qur’an dan Hadits)

- Al-Qur’an al-Karim, khususnya Surat At-Taubah: 60, Surat Saba’: 39, Surat Al-Hasyr: 7.

- Ahmad bin Hanbal. Musnad Ahmad. Beirut: Muassasah al-Risalah, 2001.

- Abu Daud, Sulaiman bin al-Asy’ats. Sunan Abi Daud. Beirut: al-Maktabah al-‘Ashriyyah, t.th.

- Ibnu Majah, Muhammad bin Yazid. Sunan Ibnu Majah. Beirut: Dar al-Fikr, t.th.

Sumber Kitab Fikih Klasik

- An-Nawawi, Yahya bin Syaraf. Al-Majmu’ Syarah al-Muhadzab. Beirut: Dar al-Fikr, t.th., Juz 6.

- Al-Masyhur, Abdurrahman bin Muhammad. Bughyatul Mustarsyidin. Beirut: Dar al-Fikr, t.th.

- Al-Kasani, Abu Bakr bin Mas’ud. Bada’i’ ash-Shana’i’ fi Tartib asy-Syara’i’. Beirut: Dar al-Kutub al-Ilmiyyah, 1986.

- Asy-Syafi’i, Muhammad bin Idris. Al-Umm. Beirut: Dar al-Ma’rifah, 1393 H.

Sumber Kitab Kontemporer

- Az-Zuhaili, Wahbah. Al-Fiqh Al-Islami Wa Adillatuh. Damaskus: Dar al-Fikr, 1985, Juz II.

- Az-Zuhaili, Wahbah. Tafsir Al-Munir fi al-Aqidah wa asy-Syari’ah wa al-Manhaj. Damaskus: Dar al-Fikr, 2009, Juz I.

- Al-Qaradawi, Yusuf. Fiqhuz-Zakat. Beirut: Muassasah ar-Risalah, 1973.

Sumber Fatwa dan Regulasi

- Majelis Ulama Indonesia. Fatwa Nomor 4 Tahun 2003 tentang Penggunaan Dana Zakat untuk Istitsmar (Investasi). Jakarta: Komisi Fatwa MUI.

- Republik Indonesia. Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat.

- BAZNAS RI. Panduan Pengelolaan Zakat bagi Lembaga Amil Zakat. Jakarta: BAZNAS, 2020.

Sumber Tambahan

- Al-Jaziri, Abdurrahman. Al-Fiqh ‘ala al-Madzahib al-Arba’ah. Beirut: Dar al-Kutub al-Ilmiyyah, 2003.

- Asy-Syirbini, Muhammad bin Ahmad. Mughni al-Muhtaj ila Ma’rifati Ma’ani Alfazh al-Minhaj. Beirut: Dar al-Ma’rifah, 1997.

Tentang Penulis

Gus Moen adalah pemerhati kajian fikih kontemporer dan aktif dalam kegiatan pemberdayaan masyarakat berbasis majelis taklim dan masjid. Tulisan ini disusun untuk memberikan pemahaman yang komprehensif kepada para pengurus DKM dan masyarakat umum tentang ketentuan zakat mal sesuai syariat Islam.